Ao longo dos anos, muito se tem falado que a redução da taxa de juros nos financiamentos influencia diretamente na atratividade do consórcio. Será que isso é mito ou verdade? Confira o que os estudos da assessoria econômica da ABAC sobre o assunto mostraram!

A assessoria comparou as taxas anuais da Selic, de 2006 a 2019, com o percentual de crescimento anual das vendas de consórcios. A intenção foi verificar se as reduções das taxas de juros levariam o consumidor a migrar para o financiamento, deixando o consórcio em segundo plano.

Por que há aumento de juros?

Antes de entrar no assunto, é necessário entender os motivos que levam a autoridade monetária a elevar ou reduzir a taxa básica de juros na economia.

Para estabilizar preços, promover crescimento, gerar empregos, distribuir renda, entre outros objetivos de interesse do brasileiro, o governo utiliza instrumentos de “gestão”. O estudo destaca três políticas que influenciam diretamente a economia:

A fiscal (para equilibrar gastos públicos);

A cambial (para controlar oscilações bruscas no câmbio);

A monetária (para controle da moeda).

Mais especificamente sobre a política monetária, a redução de juros acontece para estimular o consumo, visto que o crédito fica barato. Já quando há aumento de juros, com a retração do consumo, ocorre o controle da inflação. Os efeitos das alterações nas taxas de juros vão além, intervindo também no câmbio e na dívida pública, por exemplo.

E a relação da taxa de juros com o consórcio?

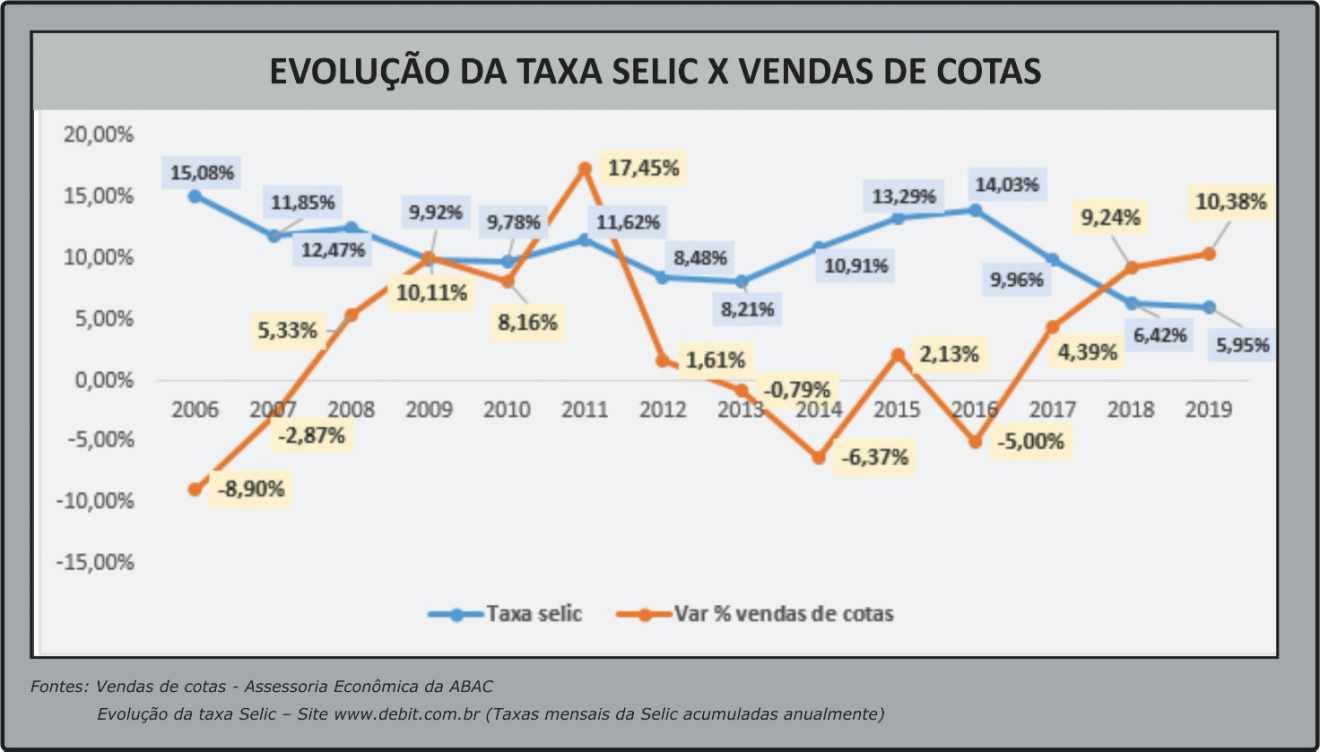

No gráfico a seguir é possível observar que reduções ou aumentos nas taxas de juros tiveram pouca influência na comercialização de cotas.

Há períodos em que a taxa de juros cai e as vendas de cotas aumentam. No período de 2006 a 2009 a curva dos juros (linha azul) cai, enquanto a curva de vendas (linha laranja) sobe.

Em 2011, os juros sobem, mas as vendas sobem também, fenômeno que se repete em 2015. Finalmente, observa-se que no período de 2017 a 2019 novamente a curva dos juros cai, e a curva de vendas sobe.

De fato, em alguns pontos, há redução dos juros acompanhada de redução nas vendas. Porém, de forma geral, esse movimento é completamente assimétrico, como podemos observar. Ou seja, entende-se que não há um movimento migratório para os financiamentos com a queda nos juros.

Há que se considerar também outros fatores, como a recessão de 2014 a 2016, que acabou por influenciar todos os segmentos da economia.

Os estudos concluem que a grande maioria dos investidores em consórcios leva em conta, na hora da adesão, as características do produto. O consórcio está em linha com o planejamento e a educação financeira, disciplinando o consumo, com parcelas acessíveis, custos finais reduzidos.

Para Paulo Roberto Rossi, presidente executivo da ABAC, “essa desmistificação reafirma a existência de dois perfis de consumidores ou investidores. Há aquele que precisa do bem de imediato e opta pelo financiamento, arcando com pagamento de juros, rigor na aprovação do crédito e, em muitos casos, exigência de entrada. E há quem planeja o futuro, assumindo compromissos mensais e aderindo ao consórcio como forma de adquirir bens ou contratar serviços, com prazos mais longos, custos inferiores e poder de compra à vista”.

Aproveite e planeje para adquirir seu patrimônio. Faça já sua simulação e veja quanto poderá economizar a longo prazo: https://ololu.com.br/simulador